お金を借りるのに最適な方法は、次のように目的によっても違ってきます。

- 今すぐお金を借りたいなら「消費者金融のカードローン」

- 低金利でお金を借りたいなら「銀行のカードローン」

この記事では、お金を借りるのに適した方法を、目的別にそれぞれ詳しく紹介します。

審査に通りやすくなるコツや、審査なしでお金を借りる方法についても解説しているので、ぜひ参考にしてください。

1.お金を今すぐに借りる方法

即日融資を受けられる方法は次の2つです。

- 即日融資に対応している消費者金融のカードローンを利用する

- クレジットカードのキャッシング機能を利用する

では今すぐお金を借りられる2つの方法について詳しく紹介します。

1-1.即日融資に対応している消費者金融のカードローンを利用する

大手消費者金融のカードローンを利用すれば、申込から30分ほどで融資を受けられます。

おすすめのカードローンについては、以下の表をご覧ください。

即日融資に対応している消費者金融のカードローン

| 消費者金融 | 審査スピード | 融資スピード | 金利 | 無利息期間 | WEB完結 |

|---|---|---|---|---|---|

| プロミス | 最短30分 | 最短30分 | 4.5%~17.8% | 30日間 | 可能 |

| アイフル | 最短25分 | 最短25分 | 3.0%~18.0% | 30日間 | 可能 |

| アコム | 最短30分 | 最短30分 | 3.0%~18.0% | 30日間 | 可能 |

| レイクALSA | 最短15秒 | 最短25分 | 4.5%~18.0% | 180日間 (5万円まで) |

可能 |

| SMBCモビット | 最短30分 | 最短即日 | 3.0%~18.0% | – | 可能 |

| ベルーナノーティス | 最短30分 | 最短即日 | 4.5%~18.0% | 14日間 | 可能 |

| セントラル | 最短30分 | 最短即日 | 4.8%~18.0% | 30日間 | 可能 |

| アロー | 最短45分 | 最短即日 | 15.0%~19.94% | – | 可能 |

| いつも | 最短45分 | 最短即日 | 4.8%~20.0% | 60日間 | 不可 |

| エイワ | 最短即日 | 最短即日 | 17.9507%~19.9436% | – | 不可 |

カードローンの特徴をおすすめ順に詳しく紹介します。

プロミス

| 金利 | 4.5%~17.8% |

|---|---|

| 無利息期間 | 30日間 |

| 限度額 | 500万円まで |

| 事前審査のスピード | 最短15秒 |

| 本審査のスピード | 最短30分 |

| 融資のスピード | 最短30分 |

| 即日融資の審査受付時間 | 9:00~21:00(土日祝含む) |

| WEB完結 | 可能 |

| コンビニATMで借りる | 可能 |

| スマホアプリで借りる | 可能 |

プロミスの審査は最短30分で完了します。

審査の完了すれば、最短10秒で指定の口座にお金を振り込んでもらえます。

勤務先へ電話で在籍確認を行わない決まりになっているので、土日祝でも即日融資に対応してもらえます。

またスマホATMにも対応しているため、ローンカードがなくても、24時間いつでもコンビニのATMでお金を借りることができます。

どこで借りようか迷っているなら、4年連続でオリコン満足度ランキング1位に選ばれているプロミスを選んでおけば安心です。

アイフル

| 金利 | 3.0%~18.0% |

|---|---|

| 無利息期間 | 30日間 |

| 限度額 | 1万円~800万円 |

| 事前審査のスピード | 1秒 |

| 本審査のスピード | 最短25分 |

| 融資のスピード | 最短25分 |

| 即日融資の審査受付時間 | 9:00~21:00(土日祝含む) |

| WEB完結 | 可能 |

| コンビニATMで借りる | 可能 |

| スマホアプリで借りる | 可能 |

アイフルには「1秒診断」があり、融資を受けられるかどうかを事前に診断することができます。

借入が可能かを今すぐチェックしたい人は、アイフルの事前審査を試してみましょう。

アコム

| 金利 | 3.0%~18.0% |

|---|---|

| 無利息期間 | 30日間 |

| 限度額 | 1万円~800万円 |

| 事前審査のスピード | 3秒 |

| 本審査のスピード | 最短30分 |

| 融資のスピード | 最短30分 |

| 即日融資の審査受付時間 | 9:00~21:00(土日祝含む) |

| WEB完結 | 可能 |

| コンビニATMで借りる | 可能 |

| スマホアプリで借りる | 可能 |

アコムは審査の通過率が高いのが特徴です。

審査に通りやすい消費者金融を探している人は、アコムを利用するのがおすすめです。

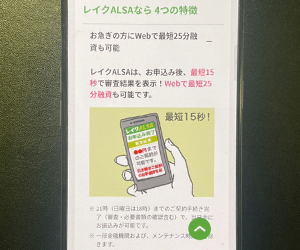

レイクALSA

| 金利 | 4.5%~18.0% |

|---|---|

| 無利息期間 | 5万円までの借入:180日間無利息 WEB申込限定:60日間無利息 初めての契約で200万円以上の借入:30日間無利息 ※併用は不可 |

| 限度額 | 1万円~500万円 |

| 事前審査のスピード | 最短15秒 |

| 本審査のスピード | 最短15秒 |

| 融資のスピード | 最短25分 |

| 即日融資の審査受付時間 | 9:00〜21:00(日曜日は18:00) |

| WEB完結 | 可能 |

| コンビニATMで借りる | 可能 |

| スマホアプリで借りる | 可能 |

レイクALSAは無利息期間が長く、5万円までの借入なら、180日間も無利息で利用できます。

今すぐ少額の融資を受けたい人は、レイクALSAを選びましょう。

SMBCモビット

| 金利 | 3.0%~18.0% |

|---|---|

| 無利息期間 | なし |

| 限度額 | 800万円まで |

| 事前審査のスピード | 10秒 |

| 本審査のスピード | 最短30分 |

| 融資のスピード | 最短即日 |

| 即日融資の審査受付時間 | 9:00~21:00(土日祝含む) |

| WEB完結 | 三井住友銀行、三菱UFJ銀行、みずほ銀行、ゆうちょ銀行の口座 +全国健康保険協会発行の保険証or組合保険証を持っている人はWEB完結申込が可能 |

| コンビニATMで借りる | 可能 |

| スマホアプリで借りる | 可能 |

SMBCモビットのWEB完結申込なら電話や郵送物がなく、最短30分で審査が完了します。

銀行振込で即日融資を受けたい人は、平日14時50分までに手続きを済ませましょう。

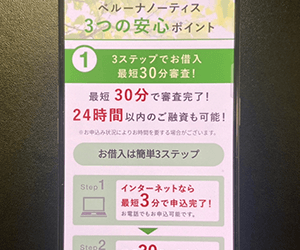

ベルーナノーティス

| 金利 | 4.5%~18.0% |

|---|---|

| 無利息期間 | 14日間 |

| 限度額 | 300万円まで |

| 事前審査のスピード | 3秒 |

| 本審査のスピード | 最短30分 |

| 融資のスピード | 最短24時間以内 |

| 即日融資の審査受付時間 | 平日9:00~8:00 土曜祝日9:00~17:00 |

| WEB完結 | 可能 |

| コンビニATMで借りる | 可能 |

| スマホアプリで借りる | 可能 |

ベルーナノーティスには、他の消費者金融にはない「専業主婦のためのカードローン」や「80歳までのカードローン」があります。

審査は最短30分で完了し、24時間以内に融資を受けられるので、急いで融資を受けたい人にも安心です。

セントラル

| 金利 | 4.8%~18.0% |

|---|---|

| 無利息期間 | 30日間 |

| 限度額 | 1万円~300万円 |

| 事前審査のスピード | 数秒(3問診断) |

| 本審査のスピード | 最短30分 |

| 融資のスピード | 即日 |

| 即日融資の審査受付時間 | 8:00~21:00(土日祝含む) 平日14時までの申込で当日融資が可能 |

| WEB完結 | 可能 |

| コンビニATMで借りる | 可能 |

| スマホアプリで借りる | 不可 |

セントラルでは平日14時までに申し込めば、即日融資を受けられます。

来店不要でスマホやパソコンから契約でき、1万円から千円単位で少額の借入にも対応してもらえます。

アロー

| 金利 | 15.00%~19.94% |

|---|---|

| 無利息期間 | なし |

| 限度額 | 200万円まで |

| 事前審査のスピード | 3秒 |

| 本審査のスピード | 最短45分 |

| 融資のスピード | 最短即日 |

| 即日融資の審査受付時間 | 9:30~18:00 (土日祝除く) |

| WEB完結 | 可能 |

| コンビニATMで借りる | 不可 |

| スマホアプリで借りる | 不可 |

アローの借入方法は、銀行振込と来店融資の2種類になっています。

銀行振込は平日の15時までなので、その日のうちに振り込んでもらいたい場合は、早めに申し込んでおきましょう。

いつも

| 金利 | 4.8%~20.0% |

|---|---|

| 無利息期間 | 60日間 |

| 限度額 | 1万円~500万円 |

| 事前審査のスピード | 3秒 |

| 本審査のスピード | 最短45分 |

| 融資のスピード | 最短即日 |

| 即日融資の審査受付時間 | 平日9:00~18:00 |

| WEB完結 | 不可 (セブンイレブンのマルチプリンタで契約書類の提出が必要) |

| コンビニATMで借りる | 不可 |

| スマホアプリで借りる | 不可 |

いつもでは平日18時までの申込で、即日融資に対応してもらえます。

またPayPay銀行口座があれば、スマホから24時間365日借入が可能な会員サイトも準備されています。

エイワ

| 金利 | 17.9507%~ 19.9436% |

|---|---|

| 無利息期間 | なし |

| 限度額 | 1万円〜50万円 |

| 事前審査のスピード | 数秒(3問診断) |

| 本審査のスピード | 最短即日 |

| 融資のスピード | 最短即日 |

| 即日融資の審査受付時間 | 平日9:00~18:00 (土日祝除く) |

| WEB完結 | 不可(対面審査) |

| コンビニATMで借りる | 不可 |

| スマホアプリで借りる | 不可 |

エイワは対面で審査を行っているのが特徴です。

急いでいることを説明すれば、その場ですぐに融資を受けられます。

1-2.クレジットカードのキャッシング機能を利用する

手持ちのクレジットカードにキャッシング機能が付いていれば、コンビニのATMからすぐにお金を借りることができます。

キャッシング機能付きのクレジットカードを持っていない場合は、即日発行・即時利用が可能なクレジットカードに申し込みましょう。

即日発行・即時利用が可能なクレジットカード一覧

| クレジットカード | 審査スピード | 融資スピード | 金利 | 限度額 |

|---|---|---|---|---|

| 三井住友カード(NL) | 最短5分 | 即日ネット振込可 | 18.0% | 50万円 |

| セゾンカード | 最短5分 | デジタルカード発行後 オンラインキャッシング可 |

18.0% | 300万円 |

| ACマスターカード | 最短30分 | ATMでカード受取後 | 18.0% | 300万円 |

| エポスカード | 最短30分 | マルイ店舗で受取後 | 18.0% | 50万円 |

三井住友カードとセゾンカードなら、最短5分で審査が完了します。

どちらも審査が完了すれば、カードの到着前でも、登録口座に希望の額を振り込んでもらえます。

2.お金を低金利で借りる方法

低金利でお金を借りたい人は、次の7つの方法を利用するのがおすすめです。

- メガバンクのカードローン

- ネットバンクのカードローン

- 目的別ローン

- 地方銀行のカードローン

- ろうきんのカードローン

- JAバンクのカードローン

- 共済組合の貸付

では低金利でお金を借りる方法について、それぞれ詳しく紹介します。

2-1.メガバンクのカードローンでお金を借りる方法

メガバンクとは総資産が1兆ドル以上の巨大銀行グループです。

日本では次の3つの銀行がメガバンクにあたります。

おすすめのメガバンクのカードローン

| メガバンクのカードローン | 金利 | 融資スピード | 限度額 | 口座開設 |

|---|---|---|---|---|

| 三菱UFJ銀行バンクイック | 1.8%~14.6% | 最短翌営業日 | 500万円 | 不要 |

| 三井住友銀行カードローン | 1.5%~14.5% | 最短翌営業日 | 800万円 | 不要 |

| みずほ銀行カードローン | 2.0%~14.0% | 最短翌営業日 | 800万円 | 必要 |

銀行系のカードローンは、2018年より審査の際に警察庁のデータベースへの照合が義務付けられています。

データベースの照合に1日かかるので、融資を受けられるのは最短翌営業日になります。

ではおすすめのカードローンを順に紹介します。

三菱UFJ銀行バンクイック

| 金利 | 1.8%~14.6% |

|---|---|

| 無利息期間 | なし |

| 限度額 | 10万円~500万円 |

| 融資のスピード | 審査結果は申込日の最短翌営業日以降の9時~21時 (土・日・祝日は9時~17時) |

| 口座開設 | 普通預金口座がなくても借入可能 (口座があればカード受け取り前でも振込で借入可) |

| WEB完結 | 可能 |

| コンビニATMで借りる | 可能 |

| スマホアプリで借りる | 可能 |

バンクイックカードを使えば、三菱UFJ銀行やセブン銀行ATM、ローソン銀行ATM、イーネットATMから手数料無料でお金を借りることができます。

最小返済額は月1,000円からで、返済日の3営業日前にはメールで連絡をしてもらえるなどのサービスも充実しています。

三井住友銀行カードローン

| 金利 | 1.5%~14.5% |

|---|---|

| 無利息期間 | なし |

| 限度額 | 10万円~800万円 |

| 融資のスピード | 最短翌営業日 (土日祝に申し込んだ場合は3~5日後) |

| 口座開設 | 普通預金口座がなくても借入可能 |

| WEB完結 | 可能 |

| コンビニATMで借りる | 可能 |

| スマホアプリで借りる | 可能 |

三井住友銀行カードローンは、ゆうちょ銀行ATMからも借入が可能です。

提携ATMは利用手数料だけでなく、時間外手数料も無料なので、無駄な費用もかかりません。

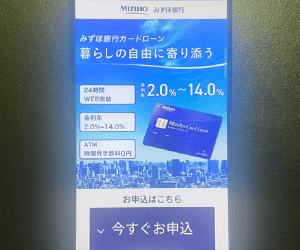

みずほ銀行カードローン

| 金利 | 2.0%~14.0% |

|---|---|

| 無利息期間 | なし |

| 限度額 | 10万円~800万円 |

| 融資のスピード | ネット申込:翌営業日以降 店頭申込:翌々営業日以降 電話申込:翌々営業日以降 郵送申込:申込書到着後、翌々営業日以降 |

| 口座開設 | 申込と同時に口座開設が必要 |

| WEB完結 | 可能 |

| コンビニATMで借りる | 可能 |

| スマホアプリで借りる | 可能 |

みずほ銀行では、住宅ローンを利用している人を対象に、金利を0.5%優遇してもらえます。

また「みずほマイレージクラブ」に加入しておけば、ATMの時間外手数料や他行宛振込手数料が月3回まで無料になるサービスも実施されています。

2-2.ネットバンクのカードローンを使って融資を受ける方法

ネットバンクは、カードレスで手軽に融資を受けられるのが特徴です。

おすすめのネットバンクのカードローン

| ネットバンクのカードローン | 金利 | 融資スピード | 限度額 | 口座開設 |

|---|---|---|---|---|

| 楽天銀行スーパーローン | 1.9%~14.5% | 最短翌日 | 800万円 | 不要 |

| イオン銀行カードローン | 3.8%~13.8% | 最短翌日 | 800万円 | 不要 |

| 新生銀行 スマートカードローンプラス |

4.5%~14.8% | 最短翌日 | 500万円 | 不要 |

| auじぶん銀行カードローン | 1.48%~17.5% | 最短翌日 | 800万円 | 不要 |

| PayPay銀行カードローン | 1.59%~18% | 最短翌日 | 1,000万円 | 必要 |

| オリックス銀行カードローン | 1.7%~17.8% | 最短3日 | 800万円 | 不要 |

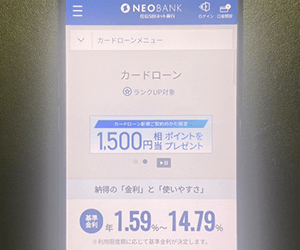

| 住信SBIネット銀行カードローン | 1.59%~14.79% | 最短1週間 | 1,200万円 | 必要 |

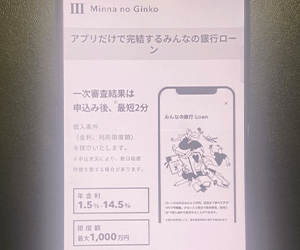

| みんなの銀行Loan(ローン) | 1.5%~14.5% | 数日 | 1,000万円 | 必要 |

ではおすすめのカードローンを順に紹介します。

楽天銀行スーパーローン

| 金利 | 1.9%~14.5% |

|---|---|

| 無利息期間 | 30日間 (楽天銀行口座開設と楽天銀行スーパーローンを同時に申込、 楽天銀行スーパーローンの返済口座を楽天銀行口座にした人) |

| 限度額 | 10万円~800万円 |

| 融資のスピード | 最短翌日 |

| 口座開設 | 不要 |

| WEB完結 | 可能 |

| コンビニATMで借りる | 可能 |

| スマホアプリで借りる | 可能 |

楽天銀行スーパーローンはWEB申込限定で、金利が半額の「0.95%~7.25%」になります。

期間限定のキャンペーンなので、お得にカードローンを利用したい人は早めに申し込んでおきましょう。

イオン銀行カードローン

| 金利 | 3.8%~13.8% |

|---|---|

| 無利息期間 | なし |

| 限度額 | 10万円~800万円 |

| 融資のスピード | 最短翌日 |

| 口座開設 | 不要 |

| WEB完結 | 可能 |

| コンビニATMで借りる | 可能 |

| スマホアプリで借りる | 可能 |

イオン銀行の口座を持っていなくてもカードローンを利用することはできますが、口座があればカード到着前に振込融資を受けられます。

カードが届くまでには最短5日はかかるので、早くお金を借りたい人は、普通預金の口座を開設しておきましょう。

新生銀行スマートカードローンプラス

| 金利 | 4.5%~14.8% |

|---|---|

| 無利息期間 | なし |

| 限度額 | 1万円~500万円 |

| 融資のスピード | 最短翌日 |

| 口座開設 | 不要 |

| WEB完結 | 可能 |

| コンビニATMで借りる | 可能 |

| スマホアプリで借りる | スマートカードローン プラス専用会員ページで借入が可能 |

新生パワーダイレクトを利用している人なら、会員専用ページからカードレスでいつでもお金を借りることができます。

また今なら初めての契約で、最大2,000円分のTポイントがもらえるキャンペーンも実施されています。

auじぶん銀行カードローン

| 金利 | 通常:1.48%~17.5% auIDを持っている人限定:1.38%~17.4% |

|---|---|

| 無利息期間 | なし |

| 限度額 | 10万円以上800万円以内 |

| 融資のスピード | 最短翌日 |

| 口座開設 | 不要 |

| WEB完結 | 可能 |

| コンビニATMで借りる | 可能 |

| スマホアプリで借りる | 可能 |

auIDを持っている人なら誰でも、金利を0.1%引き下げてもらえます。

借入や返済は1,000円単位で行えるので、気軽に利用することができます。

PayPay銀行カードローン

| 金利 | 1.59%~18.0% |

|---|---|

| 無利息期間 | 30日間 |

| 限度額 | 1,000万円まで |

| 融資のスピード | 最短翌日 |

| 口座開設 | 必要 |

| WEB完結 | 可能 |

| コンビニATMで借りる | 可能 |

| スマホアプリで借りる | 可能 |

PayPay銀行カードローンは、初めての借入から30日間は無利息で利用できます。

口座自動振替の引落時などに普通預金の残高が不足した場合に、不足額を自動で借りられる自動融資にも対応しています。

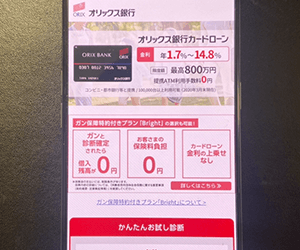

オリックス銀行カードローン

| 金利 | 1.7%~17.8% |

|---|---|

| 無利息期間 | 期間限定で最大30日分の利息をキャッシュバック |

| 限度額 | 800万円 |

| 融資のスピード | 最短3日 |

| 口座開設 | 不要 |

| WEB完結 | 可能 |

| コンビニATMで借りる | 可能 |

| スマホアプリで借りる | 会員専用サイト「メンバーズナビ」で借入が可能 |

オリックス銀行カードローンには、無料でガン保障特約が付いてきます。

死亡や高度障害、ガンと診断された場合は、保険金が借入残高に充当され、返済が不要になるため、万が一の時にも安心です。

住信SBIネット銀行カードローン

| 金利 | 1.59%~14.79% |

|---|---|

| 無利息期間 | なし |

| 限度額 | 10万円~1,200万円 |

| 融資のスピード | 最短1週間 |

| 口座開設 | 必要 |

| WEB完結 | 可能 |

| コンビニATMで借りる | 可能 |

| スマホアプリで借りる | 可能 |

住信SBIネット銀行カードローンは、所定の条件を満たせば最大0.6%も金利を引き下げてもらえます。

コンビニATMを含めて、提携ATMの利用手数料はいつでも何回でも無料なので、必要な分だけを気軽に借りることができます。

みんなの銀行Loan(ローン)

| 金利 | 1.5%~14.5% |

|---|---|

| 無利息期間 | なし |

| 限度額 | 10万円~1,000万円 |

| 融資のスピード | 申し込みから数日 |

| 口座開設 | 必要 |

| WEB完結 | 可能 |

| コンビニATMで借りる | 可能(セブン銀行ATMのみ) |

| スマホアプリで借りる | 可能 |

みんなの銀行には、Loan(ローン)の他に、「Cover(カバー)」というサービスがあります。

「Cover(カバー)」はプレミアム会員が対象で、最大5万円まで無利息で借りられるサービスです。

プレミアム会員になるためには月額600円が必要ですが、2022年8月25日までに登録すれば1年間の利用料が無料になります。

8月26日以降に申し込んだ場合も、6ヶ月間は無料で利用することができます。

2-3.用途が合えば銀行の目的別ローンを使って低金利で融資を受けられる

目的別ローンは、カードローンと違って用途が限定されますが、低金利で融資を受けられるというメリットがあります。

楽天銀行カードローンと目的別ローンの金利比較

| ローンの種類 | 使用目的 | 上限金利 |

|---|---|---|

| 楽天銀行スーパーローン | 自由 | 14.5% |

| ブライダルローン | 結婚式や披露宴などの費用 | 7.0% |

| トラベルローン | 旅行に関する費用 | 11.5% |

| 教育ローン | 大学の教育資金専用 | 3.9% |

三菱UFJ銀行のカードローンと目的別ローンの金利比較

| ローンの種類 | 使用目的 | 上限金利 |

|---|---|---|

| 三菱UFJ銀行バンクイック | 自由 | 14.6% |

| 教育ローン | 幼稚園~大学院までの授業料 塾・専門学校の入学金・授業料 |

3.975% |

| 住宅ローン | 住宅の購入に関わる費用 | 変動金利:0.475% 10年固定:0.99% 31~35年固定:1.60% |

| マイカーローン | 自動車・自動二輪車購入資金、諸費用 | 2.45%(変動金利) |

| リフォームローン | 自宅の増改築工事 他社リフォームローンの借り換え |

2.875% |

使用目的が合うローンがある場合は、目的別ローンを利用しましょう。

2-4.地方銀行のカードローンを使って融資を受ける方法

地方銀行や信用金庫のカードローンも、金利や限度額はメガバンクとほとんど同じです。

地方銀行のカードローンの金利と限度額

| 地方銀行のカードローン | 金利 | 限度額 |

|---|---|---|

| 北海道銀行カードローン「ラピッド」 | 1.9%~14.95% | 800万円 |

| みちのく銀行カードローン「トモカ」 | 4.9%~14.0% | 500万円 |

| 七十七銀行「77カードローン」 | WEB契約で7.9% | 300万円 |

| 北日本銀行カードローン「アスモ」 | 4.5%~14.8% | 500万円 |

| 東北銀行カードローン「イーノス」 | 4.8%~14.0% | 500万円 |

| 横浜銀行カードローン | 1.5%~14.6% | 1,000万円 |

| 千葉銀行「ちばぎんカードローン」 | 1.4%~14.8% | 800万円 |

| 栃木銀行カードローン | 1.9%~14.5% | 800万円 |

| 東京スター銀行カードローン 「スターカードローンα」 |

1.5%~14.6% | 1,000万円 |

| ちば興銀カードローン「リリーフ」 | 3.7%~14.8% | 1,000万円 |

| 静岡銀行カードローン「セレカ」 | 4.0%~14.5% | 500万円 |

| 愛知銀行カードローン「愛」 | 1.9%~13.9% | 1,000万円 |

| 北國カードローン「DAY SMART」 | 5.0%~9.5% | 300万円 |

| 大垣共立銀行カードローン「ザ・マキシマム」 | 4.5%~12.0% | 1,000万円 |

| 山梨中銀カードローン「waku waku エブリ」 | 5.0%~13.5% | 300万円 |

| 中京銀行カードローン「C-style」 | 1.5%~14.5% | 1,000万円 |

| 都銀行カードローン「ダイレクト」 | 1.9%~14.5% | 1,000万円 |

| 南都銀行 カードローン「キャッシュクイック」 | 2.5%~14.95% | 500万円 |

| 関西みらい銀行「関西みらいカードローン」 | 3.5%~12.475% | 800万円 |

| 広島銀行「ひろぎんカードローン」 | 2.475%~13.475% | 500万円 |

| 愛媛銀行「ひめぎんクイックカードローン」 | 4.4%~14.6% | 800万円 |

| 福岡銀行カードローン | 3.0%~14.5% | 1,000万円 |

| 西日本シティ銀行カードローン 「キャッシュエース」 |

13.0%~14.95% | 300万円 |

| 琉球銀行「しあわせのカードローン」 | 5.0%~13.5% | 500万円 |

| 沖縄銀行カードローン「チェキット」 | 4.25%~14.6% | 500万円 |

信用金庫のカードローンの金利と限度額

| 信用金庫のカードローン | 金利 | 限度額 |

|---|---|---|

| 横浜信用金庫「カードローンきゃっする」 | 2.5%~14.5% | 900万円 |

| 愛知信用金庫「カードローンあいしんきゃっする」 | 5.5%~14.5% | 500万円 |

| 大阪信用金庫「DOカードローン」 | 2.5%~14.5% | 1,000万円 |

| 京都中央信用金庫 「京都ちゅうしんきゃっする」 |

3.0%~14.5% | 800万円 |

| のと共栄信用金庫「のとしんカードローン」 | 13.7% | 100万円 |

地方銀行は地域に密着して営業を行っているため、エリア内に多数のATMが設置されています。

普段使っているATMで気軽にお金を借りたい人は、地方銀行や信用金庫のカードローンを利用しましょう。

2-5.労働組合に加入していればろうきんから低金利で融資を受けられる

ろうきんは、労働組合や生協の組合員などが資金を出し合って作った金融機関です。

営利目的の企業ではないため、低金利で融資を受けられます。

中央ろうきんのカードローンの金利と対象者

| 対象者 | 金利 | 対象者の詳細 |

|---|---|---|

| 団体会員の構成員 | 3.875%~7.075% | 中央労働金庫に出資している以下の団体構成員 ①労働組合 ②国家公務員・地方公務員等の団体 ③勤労者のための福利共済活動を目的とする団体 |

| 生協会員の組合員 および同一生計家族 |

4.055%~7.255% | 中央労働金庫に出資している生協のうち、 生協組合員融資制度を導入している生協の組合員 および同一生計家族 |

| その他の一般の勤労者 | 5.275%~8.475% | 関東1都7県に在住または勤務している団体会員の構成員、 生協会員の組合員および同一生計家族のいずれにも該当しない人 |

ろうきんは全国に13あり、地域によってカードローンの金利が異なります。

まずは居住地や勤務地にある「ろうきん」をチェックしてみましょう。

全国のろうきん一覧:https://all.rokin.or.jp/info/

2-6.農協の組合員ならJAバンクの融資を利用できる

JAバンクの融資を受けるための条件は次の3つです。

- JAの組合員になっている

- JAバンクの口座を開設している

- JAの店舗がある地域に住んでいる

JAの組合員は次の2種類に分類されます。

-

正組合員:農業に従事している人

准組合員:農家ではないが、JAに出資している人

農家以外の人でも最低1,000円の出資金を支払えば、准組合員になることができます。

准組合員になれば、住んでいる地域のJAで融資を受けられます。

JAバンクのカードローンの金利と限度額

| 各地域のJA | 金利 | 限度額 |

|---|---|---|

| JA東京中央 | 4.5%~12.0% | 500万円 |

| JA横浜 | 9.2%~11.6% | 500万円 |

| JAとぴあ浜松 | 8.5%~13.5% | 500万円 |

| JAバンク高知 | 9.8% | 300万円 |

| JAみなみ信州 | 7.4%~9.9% | 500万円 |

JAネットローンは、来店不要で手続きを行えます。

融資スピードは1~2週間と少し長めなので、余裕を持って申し込みましょう。

2-7.共済組合の貸付なら「無利息~年1.26%」の低金利で融資を受けられる

公務員なら共済組合の貸付を利用して、低金利でお金を借りることができます。

金利はカードローンに比べるとかなり低めですが、使用目的が限定されます。

共済組合の貸付の金利と使用目的

| 共済組合の貸付 | 使用目的 | 金利 |

|---|---|---|

| 普通貸付 | 自動車や家電等を購入 | 1.26% |

| 住宅貸付 | 住宅を新築又は改築 | 1.26% |

| 一般災害貸付 | 災害による損害に対応する | 0.93% |

| 住宅災害新規貸付 | 災害による住宅の損害に対応する | 0.93% |

| 医療貸付 | 組合員又はその被扶養者の療養資金 | 1.26% |

| 入学貸付 | 組合員又はその被扶養者の進学資金 | 1.26% |

| 修学貸付 | 組合員又はその被扶養者の修学資金 | 1.26% |

| 結婚貸付 | 組合員又はその被扶養者等の婚姻資金 | 1.26% |

| 葬祭貸付 | 組合員又はその被扶養者等の葬祭資金 | 1.26% |

| 高額医療貸付 | 高額医療費の支払い | 無利息 |

| 出産貸付 | 出産費などの支払い | 無利息 |

共済組合に加入している人は、これらの貸付の対象にならないかもチェックしておきましょう。

3.個人事業主や企業が企業向け融資を受ける方法

個人事業主が事業資金の融資を受ける方法としては次の4つが挙げられます。

- 日本政策金融公庫

- 小規模企業共済

- ビジネスローン

- 信用保証協会の制度融資

では4つの方法についてそれぞれ詳しく解説します。

3-1.日本政策金融公庫を使って融資を受ける方法

日本政策金融公庫は政府系金融機関なので、安心して融資を受けられます。

融資を受ける方法は、以下の通りです。

【日本政策金融公庫で融資を受ける方法】

- メールアドレスを登録する

- 申込フォームに必要事項を入力する

- 書類を添付してインターネット申込

- 担当者と面談する

- 融資が決定すれば口座に資金が入金される

個人事業主が使える融資には、次のような種類があります。

日本政策金融公庫の融資制度

| 融資制度 | 対象 | 融資限度額 |

|---|---|---|

| 一般貸付 | ほとんどの業種の中小企業 | 運転・設備資金:4,800万円 特定設備資金:7,200万円 |

| マル経融資(通常) | 商工会議所や商工会の経営指導を受けている 小規模事業者 |

2,000万円 |

| 新型コロナウイルス対策マル経融資 | コロナの影響により売り上げが減少した事業主 | 3,000万円 |

| 新創業融資制度 | 新たに事業を始めるまたは 事業開始後税務申告を2期終えていない事業主 |

3,000万円 |

| 新事業活動促進資金 | 経営多角化、事業転換を図る事業主 | 7,200万円 |

| 経営環境変化対応資金 | 一時的に業況の悪化している事業主 | 4,800万円 |

| 新型コロナウイルス感染症特別貸付 | コロナの影響で一時的に業況をきたしている事業主 | 8,000万円 |

担保も保証人も必要なく、低金利で融資を受けれるのが日本政策金融公庫の魅力です。

例えば新型コロナウイルス感染症特別貸付なら、当初3年間は0.36%で借りられます。

ただし日本政策金融公庫の融資が決定するまでには、土日祝を含めて2週間ほどかかります。

今すぐ融資を受けたい人は、小規模企業共済やビジネスローンを利用するのがおすすめです。

3-2.小規模企業共済を使って融資を受ける方法

小規模企業共済は、国の機関である「中小企業基盤整備機構」が運営している制度です。

掛金を毎月支払って積み立てたお金を、退職時や廃業時に受け取れる個人事業主の退職金として機能しています。

また積み立てたお金を借りられる「貸付制度」もあります。

融資を受ける方法は、以下の通りです。

【小規模企業共済を使って融資を受ける方法】

- 登録している借入窓口の金融機関で「貸付金借入申込書」を受け取る

- 必要事項を記入し、添付書類と一緒に提出する

- 手続き完了後、借入金を受け取る

本人が積み立てた掛金からお金を借りる制度なので、審査なしで即日融資を受けられます。

金利は貸付の種類によって、以下のように異なります。

小規模企業共済の金利

| 貸付けの種類 | 金利 |

|---|---|

| 一般貸付 | 1.5% |

| 傷病災害時貸付け | 0.9% |

| 創業転業時・新規事業展開等貸付け | 0.9% |

| 福祉対応貸付け | 0.9% |

| 緊急経営安定貸付け | 0.9% |

| 事業承継貸付け | 0.9% |

| 廃業準備貸付け | 0.9% |

掛金の納付期間が1年未満の場合は、貸付制度を利用できないので注意が必要です。

3-3.ビジネスローンを使って融資を受ける方法

ビジネスローンとは、消費者金融や銀行が行っている個人事業主や法人に事業資金を融資するサービスです。

融資は以下の方法で受けられます。

【ビジネスローンを使って融資を受ける方法】

- インターネットや店舗で申込、必要書類を提出

- 申込内容に基づいて審査が行われる

- 審査完了後はすぐに借入が可能

では、おすすめのビジネスローンをまとめて紹介します。

おすすめのビジネスローン

| ビジネスローン | 金利 | 限度額 | 融資スピード |

|---|---|---|---|

| プロミス「自営者カードローン」 | 6.3%~17.8% | 300万円 | 最短即日 |

| アイフル「ビジネスファイナンスローン」 | 3.1%~18.0% | 1,000万円 | 最短即日 |

| アコム「ビジネスサポートカードローン」 | 12.0%~18.0% | 300万円 | 最短即日 |

| PayPay銀行「ビジネスローン(個人事業主向け)」 | 1.8%~13.8% | 500万円 | 最短翌営業日 |

| 東京スター銀行「スタービジネスカードローン」 | 4.5%~14.5% | 1,000万円 | 最短5日 |

即日融資を受けたいなら消費者金融、低金利で借りたいなら銀行のビジネスローンを利用しましょう。

3-4.信用保証協会の制度融資を使って融資を受ける方法

信用保証協会の制度融資とは、個人事業主が事業資金の融資を受けやすいように、信用保証協会が保証人になってサポートする制度です。

次の2通りの方法で、信用保証協会の制度融資を使って融資を受けることができます。

【信用保証協会の制度融資を使って融資を受ける方法】

- 銀行や信用金庫に融資を申し込むのと同時に信用保証の申込を行う

- 個人事業主が信用保証協会に保証を申込、信用保証協会に銀行や信用金庫を斡旋してもらう

個人事業主は「0.5%~2.5%程度」の保証料を支払う必要がありますが、信用保証協会が保証人になってくれることで融資を受けやすくなります。

銀行は信用保証協会の審査が完了してから、融資の実行手続きを行うため、融資が実行されるまでには、2週間~1ヶ月ほどかかります。

4.国の機関や公的支援制度を利用して融資を受ける方法

公的支援制度を利用して融資を受ける方法は次の5つです。

国の機関や公的支援制度を利用して融資を受ける方法

| 公的融資の種類 | 対象者 |

|---|---|

| 日本政策金融公庫 | 事業資金を借りたい人 |

| 生活福祉資金貸付制度 | 所得が低く生活に困っている人 |

| 母子父子寡婦福祉資金 | 児童を扶養している母子家庭・父子家庭 |

| 求職者支援資金融資 | 職業訓練受講給付金の支給が決定し、求職者支援資金融資要件確認書の交付を受けた人 |

| 臨時特例つなぎ資金貸付制度 | 住居のない離職者で、失業手当など開始までの生活に困窮している人 |

では5つの借入方法について、それぞれ詳しく紹介します。

4-1.日本政策金融公庫を利用した借入方法

日本政策金融公庫は、事業資金の融資を受けられる政府系金融機関です。

融資の対象になる事業者や融資の特徴については、以下の表をご覧ください。

日本政策金融公庫の融資対象と融資の特徴

| 主な融資の対象 | 融資の特徴 |

|---|---|

| 個人企業・小規模企業 | ・平均融資額は1,000万円 ・短期運転資金の借入も可能 |

| 中小企業 | ・平均融資額は1.3億円 ・短期運転資金の借入は不可 |

| 農林漁業者等 | ・長期事業資金を融資 ・新規就農、農業参入の取り組みを支援 |

日本政策金融公庫を利用すれば、担保や保証人なしでお金を借りることができます。

担保を提供すれば金利を引き下げてもらえますが、担保不要で融資を希望した場合でも、「2.01~2.80」の低金利で借入が可能です。

4-2.生活福祉資金貸付制度を利用した借入方法

生活福祉資金貸付制度とは、次のような世帯に無利息または低金利で資金の貸付を行う制度です。

- 必要な資金を他から借りるのが困難な「低所得者世帯」

- 障害者手帳等の交付を受けた人が属する「障害者世帯」

- 65歳以上の高齢者が属する「高齢者世帯」

世帯の状況に合わせて、次のような資金を借りることができます。

生活福祉資金の貸付限度額と金利

| 生活福祉資金の種類 | 内容 | 金利 |

|---|---|---|

| 生活支援費 | 生活再建に必要な生活費 | 1.5% |

| 住宅入居費 | 賃貸契約を結ぶために必要な費用 | 1.5% |

| 一時生活再建費 | 滞納している公共料金などの費用 | 1.5% |

| 福祉費 | 生業を営むために必要な費用 医療や介護に必要な費用など |

1.5% |

| 緊急小口資金 | 一時的に生計維持が困難になった場合の貸付 | 無利息 |

| 教育支援費 | 高等学校、大学、高等専門学校の修学に必要な費用 | 無利息 |

| 就学支度費 | 高等学校、大学、高等専門学校の入学に必要な費用 | 無利息 |

| 不動産担保型 生活資金 |

低所得の高齢者世帯が対象 住宅を担保として生活資金の貸付を行う |

年3%または 長期プライムレートの低い方 |

| 要保護世帯向け 不動産担保型 生活資金 |

要保護の高齢者世帯が対象 住宅を担保として生活資金の貸付を行う |

年3%または 長期プライムレートの低い方 |

※金利は保証人なしの場合、保証人ありの場合は無利息

緊急小口資金なら、無利息で最大10万円の貸付を受けられます。

相談から貸付決定・送金までのスピードも早く、最短5営業日で借入が可能です。

また令和4年9月末日までは、貸付上限額が20万円以内に拡大されています。

最大20万円の貸付対象になるのは、以下に当てはまる世帯です。

- 世帯員の中に新型コロナウイルス感染症の罹患者等がいる

- 世帯員に要介護者がいる

- 世帯員が4人以上いる

- 世帯員に新型コロナウイルス感染症拡大防止策として、臨時休業した学校等に通う子の世話を行うことが必要となった労働者がいる

- 世帯員に風邪症状など新型コロナウイルスに感染した恐れのある、小学校等に通う子の世話を行うことが必要となった労働者がいる

- 上記以外で休業等による収入の減少等で生活費用の貸付が必要

新型コロナウイルス感染症の影響で収入の減少があれば、休業状態になくても対象になります。

今すぐ少額の融資を受けたい人は、住んでいる地域の社会福祉協議会で申請を行いましょう。

4-3.母子父子寡婦福祉資金を利用した借入方法

母子父子寡婦福祉資金は、20歳未満の児童を扶養している母子家庭や父子家庭に貸付を行う制度です。

母子父子寡婦福祉資金の種類と内容

| 資金の種類 | 内容 | 金利 |

|---|---|---|

| 生活資金 | 生活が安定するまでの費用 (ひとり親になって7年未満) 失業中の生活補給資金 |

1.0% |

| 住宅資金 | 住宅の建設・購入費等 | 1.0% |

| 転宅資金 | 住宅を移転するための資金 | 1.0% |

| 修学資金 | 高校・大学の授業料・交通費等 | 無利息 |

| 技能習得資金 | 就職に必要な技能習得資金 | 1.0% |

| 修業資金 | 事業開始・就業に必要な技能習得資金 | 無利息 |

| 就職支度資金 | 就職に必要な被服・通勤用自動車等の購入費 | 1.0% |

| 医療介護資金 | 医療又は介護に必要な費用 | 1.0% |

| 就学支度資金 | 就学に必要な被服等の購入費 | 無利息 |

| 結婚資金 | ひとり親世帯が扶養する20歳以上の子の婚姻費用 | 1.0% |

| 事業開始資金 | 父母の事業開始に必要な資金 | 1.0% |

| 事業継続資金 | 現在営んでいる事業継続資金 | 1.0% |

※金利は保証人なしの場合、保証人ありの場合は無利息

高等学校、高等専門学校、短期大学、大学、大学院、専修学校に就学させるための授業料、書籍代、交通費などの資金は、保証人なしでも無利息で借りられます。

また生活費や住居費なども、保証人がいれば無利息で借りることができます。

4-4.求職者支援資金融資を利用した借入方法

求職者支援資金融資を利用すれば、最大120万円の借入が可能です。

次の2つの要件をどちらも満たしている人が対象になります。

- 職業訓練受講給付金の支給決定を受けた

- ハローワークで求職者支援資金融資要件確認書の交付を受けた

職業訓練受講給付金を受給していても、訓練受講中の生活費が足りなければ融資を受けることができます。

借りられる金額は、世帯構成や訓練の受講期間によって以下のように異なります。

求職者支援資金融資の貸付金額

| 世帯構成 | 貸付額 |

|---|---|

| 単身世帯 | 月額最大5万円×受講予定訓練月数(最大12ヶ月) |

| 2人以上の世帯 | 月額最大10万円×受講予定訓練月数(最大12ヶ月) |

単身世帯は最大60万円、2人以上の世帯は最大120万円を借りられます。

担保や保証人も不要で、年3%の低金利で借りられるのも魅力の一つです。

4-5.臨時特例つなぎ資金貸付制度を利用した借入方法

臨時特例つなぎ資金貸付制度とは、失業給付や住居確保給付金などの支給が開始するまでの生活費を支援する制度です。

担保や保証人も必要なく、無利息で最大10万円を借りられます。

住居のない離職者のうち、次のいずれかの条件に該当する人が貸付の対象になります。

- 離職者を支援する公的給付制度(失業等給付、住宅手当等)又は公的貸付制度(就職安定資金融資等)の申請を受理されており、かつ当該給付等の開始までの生活に困窮している

- 貸付けを受けようとする方の名義の金融機関の口座を有している

臨時特例つなぎ資金貸付制度は、即日融資には対応していません。

融資を受けるまでに最短1週間ほどはかかってしまうので、今すぐお金を借りたい人は「1.お金を今すぐに借りる方法」をチェックしてみてください。

5.審査に通りやすい職業別の借入方法を紹介

職業などの属性によっては、審査に通りやすい借入方法が以下のように異なります。

【職業別・属性別】審査に通りやすい借入方法

| 属性 | 審査に通りやすい借入方法 |

|---|---|

| 学生 | 学生ローン |

| 働いていない年金受給者 | 年金担保貸付制度 |

| 不動産を担保にできる人 | 不動産担保型生活資金 |

| 専業主婦 | 配偶者貸付に対応しているカードローン |

| 生活保護受給者 | 臨時特例つなぎ資金 生活福祉資金貸付制度 |

| 公務員 | 共済組合の貸付制度 |

では借入方法について、それぞれ詳しく紹介します。

5-1.学生が利用できる学生ローンを利用して借入する方法

学生ローンは学生を対象としているため、未成年の学生でも融資を受けられます。

学生が利用できる学生ローン

| 学生ローン | 金利 | 借入限度額 | 未成年 |

|---|---|---|---|

| カレッヂ | 17.0% | 50万円 | 18歳以上 |

| フレンド田 | 12.0~17.0% | 50万円 | 18歳以上 |

| アミーゴ | 14.4〜16.8% | 50万円 | 20歳以上 |

| イー・キャンパス | 14.5〜16.5% | 80万円 | 20歳以上 |

| 学協 | 14.8% | 40万円 | 20歳以上 |

学生ローンを利用して借入する方法は以下の通りです。

【カレッヂの学生ローンにネットから申し込む方法】

- 申込フォームに必要事項を記入して送信する

- 電話による審査を受ける(携帯電話に指定した時間に連絡が来る)

- 審査が通ったら必要書類を送信する

- 午後2時までに手続きが完了すれば当日中に融資を受けられる

融資を受ける条件は「アルバイトなどの収入があること」です。

月々の収入が安定している人の方が、審査に通りやすくなります。

5-2.働いていない年金受給者が年金担保貸付制度を利用して借入する方法

年金担保貸付制度とは、年金を担保にお金を借りられる制度です。

しかし、この制度は令和4年3月末で受付を終了しています。

廃止の理由については、厚生労働省のHPで以下のように説明されています。

年金担保貸付制度は、年金受給者の一時的な資金需要に対して、年金受給権を担保として小口の資金の貸付を行う制度として利用されてきましたが、生活費に充てられるべき年金が返済に充てられ利用者の困窮化を招くこと等の指摘を踏まえ、平成22年12月の閣議決定により廃止することとされました

引用元(制度終了の経緯):https://www.mhlw.go.jp

令和4年4月以降に働いていない年金受給者がお金を借りたい場合は、生活福祉資金貸付制度を利用する必要があります。

生活福祉資金貸付を利用して借入をする方法は以下の通りです。

- 住んでいる地域の社会福祉協議会に行く

- 必要書類を提出する

- 審査を受ける

- 審査に通ればお金を借りられる

低所得の高齢者世帯が対象の「不動産担保型生活資金」という貸付制度もあります。

不動産を所有している人は、この制度の利用も検討してみましょう。

5-3.自宅や土地などの不動産を担保にお金を借りる不動産担保型生活資金

不動産担保型生活資金には、次の2つの種類があります。

不動産を担保にお金を借りられる不動産担保型生活資金の種類

| 資金の種類 | 貸付限度額 | 金利 | 保証人 |

|---|---|---|---|

| 不動産担保型生活資金 | 土地評価額の70%程度 月30万円以内 |

年3%又は長期プライムレートのいずれか低い方 | 要 |

| 要保護世帯向け 不動産担保型生活資金 |

土地・建物の評価額の70%程度 (集合住宅の場合は50%) 生活扶助額の1.5倍以内 |

年3%又は長期プライムレートのいずれか低い方 | 不要 |

世帯全員が65歳以上の低所得世帯が対象になります。

この制度を利用すれば、自宅に住み続けながら土地や建物を担保として、生活資金を借りることができます。

5-4.専業主婦が配偶者貸付に対応しているカードローンでお金を借りる方法

専業主婦でも配偶者貸付に対応しているカードローンを利用すれば、お金を借りることが可能です。

配偶者貸付に対応しているおすすめのカードローン

| カードローン | 金利 | 限度額 | 無利息期間 | 即日融資 |

|---|---|---|---|---|

| ベルルーナノーティス 「専業主婦のためのカードローン」 |

4.5%~18.0% | 配偶者の 年収の1/3 |

14日間 | 可能 |

| PayPay銀行カードローン | 1.59%~18.0% | 配偶者の 年収の1/3 |

30日間 | 不可 |

| イオン銀行カードローン | 3.8%~13.8% | 50万円 | なし | 不可 |

ベルルーナノーティスには、収入がない専業主婦のためのカードローンがあります。

配偶者貸付を利用してお金を借りる方法は、以下の通りです。

【ベルルーナノーティスのカードローンにネットから申し込む方法】

- 申込フォームに必要事項を記入する

- 配偶者貸付に関する同意書を提出する

- 審査が行われる

- 口座振り込みで即日融資を受けられる

同意書があれば、配偶者に連絡がいくことはありません。

また在籍確認の電話は本人の携帯や自宅にかかってくるので、配偶者の勤務先に連絡が入ることもなく安心して利用できます。

5-5.生活保護受給者が公的融資制度を利用してお金を借りる方法

生活保護受給者が公的融資制度を利用してお金を借りる方法としては次の2つが挙げられます。

- 臨時特例つなぎ資金

- 生活福祉資金貸付制度

臨時特例つなぎ資金は、生活保護の受給が決定し、給付が開始するまでの期間に最大10万円を生活費として借りられる制度です。

また「貸付が生活保護受給世帯の自立の促進につながる」と保護の実施機関によって認めた場合は、生活福祉資金貸付制度を利用できます。

公的融資制度を利用してお金を借りたい場合は、担当のケースワーカーに相談してみるのがおすすめです。

生活福祉資金貸付制度の生活保護受給世帯の利用についての参考サイト:http://www.dosyakyo.or.jp/seifuku_shikin/

臨時特例つなぎ資金の参考サイト:http://shizuoka-wel.jp/money/

5-6.公務員が共済組合の貸付制度を利用してお金を借りる方法

公務員が加入している共済組合の貸付は、給与や退職金を担保として行うため、審査に落ちることはほとんどありません。

共済組合の貸付制度を利用してお金を借りる方法は、以下の通りです。

- 申込書と必要書類を所属の共済組合の共済事務担当課に提出する

- 審査が行われる

- 申し込んだ月の翌月に指定の口座にお金が振り込まれる

地方職員共済組合なら、無利息~1.26%の低金利で借りられるのもメリットの一つです。

6.審査に通らない人が利用できるお金を借りる方法

審査に通らなかった人は、次の5つの方法を利用してお金を借りるのがおすすめです。

- 借り換えローン

- おまとめローン

- 生活福祉資金貸付制度

- クレジットカードやキャリア決済の後払い

- 大手の審査を落ちた人は中小消費者金融

では5つの方法について、それぞれ詳しく解説します。

6-1.借り換えローンなら既存ローンの利息を減らせる可能性がある

貸金業者は総量規制というルールを守る必要があるため、年収の3分の1を超える貸付を行うことはできません。

例えば、年収300万円の人がA社から80万円を借りている場合、B社から借りられるのは20万円までになります。

そのためB社に50万円の借入申請を行っても、審査には通りません。

しかし借り換えローンは総量規制の対象外なので、年収の3分の1を超えてもお金を借りることができます。

「借換えローンは返済専用で消費者にとって不利になることがない」ことが、総量規制の対象外とされている理由です。

また次のような条件が定められているため、借り換え前よりも利息を安く抑えられます。

【総量規制の「例外貸付け」に該当する「借換え」であるための条件】

「借換え後」の金利が、借換え前の金利を上回らない

引用元:https://www.j-fsa.or.jp/association/

借入が高額で審査に通らなかった人は、借り換え専用のカードローンを利用しましょう。

おすすめの借り換えローンについては、こちらで詳しく紹介しています。

カードローンの借り換えがおすすめの7社を比較?低金利で審査が甘いのは?このページでは、借り換えにおすすめのカードローンや、カードローンの借り換えをするメリットやデメリットについて解説します。

カードローンの借り換えがおすすめの7社を比較?低金利で審査が甘いのは?このページでは、借り換えにおすすめのカードローンや、カードローンの借り換えをするメリットやデメリットについて解説します。6-2.おまとめローンは複数の借入を一本化して金利を減らせる

おまとめローンは、複数の借入を一本化できるローンです。

借り換えローンとは次のよう違いがあります。

-

借り換えローン:A社からB社に乗り換える

おまとめローン:A社とB社からの借入をC社に一本化する

まとめローンを利用すれば金利が下がる可能性があります。

理由は、借入金額に応じて上限金利が定められているからです。

利息制限法の上限金利

| 借入金額 | 上限金利 |

|---|---|

| 10万円未満 | 年20% |

| 10万円以上100万円未満 | 年18% |

| 100万円以上 | 年15% |

例えば、A社80万円、B社から50万円を借りている場合、どちらも上限金利は18%になります。

一方、おまとめローンを利用して、A社とB社からの借入をC社に一本化すれば、借入総額が130万円になり、15%まで必ず金利を引き下げてもらえます。

おまとめローンも借り換えローンと同じで返済専用なので、総量規制の対象外になっています。

そのため年収の3分の1を超える額の借入を希望しても、審査に通る可能性が高くなります。

おまとめローンにおすすめのカードローンについては、こちらをご覧ください。

6-3.収入が少ないなら生活福祉資金貸付制度を利用する

生活福祉資金貸付制度は、収入が少ない方が審査で有利になります。

住んでいる地域にもよりますが、以下の額よりも収入が少なければ貸付を受けられます。

貸付対象になる世帯年収の目安

| 世帯人数 | 世帯年収 |

|---|---|

| 1人 | 360万円程度まで |

| 2人 | 420万円程度まで |

| 3人 | 480万円程度まで |

| 4人 | 540万円程度まで |

| 5人 | 600万円程度まで |

※北海道社会福祉協議会参考サイト:http://www.dosyakyo.or.jp/seifuku_shikin/

収入が低いことが原因でカードローンの審査に通らなかった人は、生活福祉資金貸付制度を利用しましょう。

6-4.借入と実質同じ。後払いを利用してショッピングする方法

後払いが可能な次の2つ方法でショッピングをすれば、借入と同じで一時的にお金がない状態を解消できます。

- クレジットカード

- キャリア決済

クレジットカードは利用した分を、翌月以降にまとめて支払う後払い方式なので、今すぐ支払う必要がありません。

またキャリア決済も、翌月の携帯料金と合わせて支払う後払い方式です。

ドコモ・au・ソフトバンクの3社はいずれもキャリア決済に対応していますが、利用上限額が10万円になっています。

10万円以上のショッピングをしたい場合は、クレジットカードを利用しましょう。

6-5.中小消費者金融は大手の審査に落ちた人でも借りられる可能性がある

中小消費者金融では状況を考慮して前向きに融資を検討しもらえるため、大手の審査に落ちた人でも融資を受けられる可能性があります。

知名度がそれほど高くない中小消費者金融を選ぶ際には、間違って違法業者を選んでしまわないように、金融庁のHPで正規の登録業者かどうかを確認しておきましょう。

登録貸金業者情報検索サービス:https://www.fsa.go.jp/

7.審査なしでお金を借りる方法。どうしても借りたいときの最終手段

審査なしでお金を借りたい場合は、次の6つの方法を利用するのがおすすめです。

- 従業員貸付制度を利用する

- 貴金属やブランド品を質入れする

- 親や友人に頼み込んでお金を貸してもらう

- ゆうちょ銀行の自動貸付を利用する

- 生命保険の契約者貸付制度を利用する

- 公衆接遇弁償費を利用する

では6つの方法について、それぞれ詳しく解説します。

7-1.従業員貸付制度を利用して勤務先の企業からお金を借りる

従業員貸付制度とは、勤務先の会社からお金を借りられ制度で、福利厚生の一環として導入している企業もあります。

貸付条件は企業によって異なりますが、営利目的の制度ではないため、1.0%~4.3%の低金利で借りることができます。

また社内で審査が行われるため、銀行や消費者金融のように信用情報の照会は行われません。

従業員貸付制度を利用したことが、信用情報に登録されることもないので安心して利用できます。

7-2.貴金属やブランド品を質入れして質屋からお金を借りる

貴金属やブランド品を質入れすると、買取査定額から2~4割を差し引いた金額を借りることができます。

例えば定価236,500円のバックを質入れした場合、状態が良ければ10~13万円ほどの借入が可能です。

査定はその場ですぐにしてもらえるため、来店から15分ほどで融資を受けられます。

保管期限は原則3ヶ月になっていて、期限内に返済すれば、預けた品物は返却してもらえます。

7-3.親や友人に頼み込んでお金を貸してもらう

親や友人に頼めば、審査なしで、すぐにお金を借りられます。

また親しい間柄なら、利息なしで借りられる可能性もあります。

ただし口約束でお金を借りると、トラブルの原因になってしまいます。

トラブルを避けるためにも、必ず借用書を作っておきましょう。

借用書の書き方については、こちらをご覧ください。

7-4.ゆうちょ銀行の預金あれば自動貸付でお金を借りられる

ゆうちょ銀行の自動貸付とは、口座残高の不足額を自動で貸してもらえるサービスです。

このサービスを利用すれば、口座に10万円しかなくても、15万円を引き出すことができます。

5万円は貸付になるため、通帳にはマイナス5万円と記載されますが、定額貯金や定期貯金が担保となるため、審査なしで即日融資を受けられます。

貸付の条件は以下の通りです。

ゆうちょ銀行の自動貸付の条件

| 貸付条件 | 詳細 |

|---|---|

| 金利 | 担保定額貯金が担保:返済時の約定金利+0.25% 担保定期貯金が担保:預入時の約定金利+0.5% |

| 貸付金額の上限 | 300万円(預入金額の90%以内) |

| 貸付期間 | 2年 |

ゆうちょ銀行の約定金利は0.002%なので、担保定額貯金を担保とした場合、金利は「0.252%」になります。(2022年8月現在)

低金利で借りられるのも、ゆうちょ銀行の自動貸付を利用するメリットの一つです。

7-5.生命保険の契約者貸付制度を利用してお金を借りる

終身保険や養老保険のような積立型の生命保険に入っていれば、解約返戻金を担保にお金を借りることができます。

自分で積み立てたお金が担保になるため、審査は必要ありません。

またカードローンに比べて金利も低く、即日融資を受けられる保険会社もあります。

生命保険の契約者貸付の金利と融資スピード

| 保険会社 | 金利 | 融資スピード |

|---|---|---|

| 日本生命 | 2.0%~5.75% | 最短即日 |

| 第一生命 | 3.0%~5.75% | 最短即日 |

| ソニー生命 | 2.5%~6.25% | 最短翌営業日 |

日本生命と第一生命で平日14時30分に手続きをすれば、即日融資を受けられます。

ネットや電話で手続きをするだけで、指定の口座に解約返戻金の70~90%を振り込んでもらえます。

7-6.公衆接遇弁償費を利用して警察官からお金を借りる

公衆接遇弁償費とは、次のような場合に警察からお金を借りられる制度です。

(1) 外出先で所持金を盗まれ、又は遺失した者に対する交通費

(2) 行方不明者等の保護にあたり、応急的な措置に要する経費

(3) 行路病人の保護又は交通事故等による負傷者の救護にあたり、一時的応急措置に要する経費

(4) その他公衆接遇の適正を期するため必要とする経費

引用元:https://www.keishicho.

例えば「財布をなくして家に帰る交通費がない」といった場合に利用できます。

借りられる金額の上限は、1,000円になっています。

8.融資の際の審査を通過しやすくする方法

融資の審査に通過するコツは次の5つです。

- 借入額を少なめにすると審査に通りやすくなる

- 正しい情報を入力して虚偽の申告をしないようにする

- 勤務期間が長ければ返済能力が認められやすい

- 短期間に複数社に融資を申し込まないようにする

- 持ち家に住んでいると融資を受けやすくなる

審査に不安がある人は、申し込み前に確認しておきましょう。

8-1.借入額を少なめにすると審査に通りやすくなる

借入額が少額なら、返済が滞るリスクが低いと判断されるため、審査に通る確率が高くなります。

後から増額申請をすることもできるので、初めの借入希望額はなるべく少なめにしておきましょう。

8-2.正しい情報を入力して虚偽の申告をしないようにする

審査に通るためには、申込書に正しい情報を記入することも大切です。

虚偽の申告をすると、信用できないと判断されて審査に通らない可能性が高くなります。

故意ではなく、間違えて記入しただけでも、審査で不利になることもあります。

必ずミスがないかを確認してから、申込書を提出しましょう。

8-3.勤務期間が長ければ返済能力が認められやすい

勤続年数は長ければ長いほど、安定した収入が見込めるため、返済能力が高いと判断されます。

一般的にカードローンの審査に通りやすくなる勤続年数は1年以上とされています。

アルバイトやパートでもOKなので、最低でも数ヶ月は同じところで勤務してから申し込みましょう。

8-4.短期間に複数社に融資を申し込まないようにする

短期間に複数のカードローンに申し込むと、お金に困っていると思われて審査に通りにくくなってしまいます。

審査の基準は業者に異なりますが、1ヶ月以内に3社以上申し込むと不利になる可能性が高くなります。

実際に借りたかどうかに関わらず、カードローンの申込情報は、最長6ヶ月は信用情報に登録されます。

審査に影響がないように、1社に絞って申し込みましょう。

8-5.持ち家に住んでいると融資を受けやすくなる

賃貸より持ち家の方が審査で有利になるのは、次の2つの理由があるからです。

- 連絡が取れなくなるリスクが低い

- 住宅ローンを組める=返済能力が高い

持ち家に住んでいる人は、頻繁に引っ越しをすることがないため、連絡が取れなくなってしまうリスクが低くなります。

同様の理由で、固定電話がある方が、携帯電話しか持っていない人よりも審査では有利になります。

また住宅ローンを組めるだけの収入があることも、融資を受けやすくなる理由の一つです。

ただし賃貸でも居住年数が長く、滞納せず家賃を支払っていれば、審査で不利になる心配はありません。

9.これだけはやってはいけない!禁断のお金を借りる方法

審査に通らないからといって、次のような方法でお金を借りるのはNGです。

- 法外な利息を取られる闇金を利用する

- 掲示板やSNSで募集している個人間融資を利用する

- 「クレジットカードの現金化」をうたっている業者を利用する

避けるべき理由をそれぞれ詳しく解説します。

9-1.法外な利息を取られる闇金を利用する

闇金とは、次のような貸金業者を指します。

- 無登録で貸金業を営む業者

- 出資法の上限を超える法外な金利で貸付を行う業者

貸金業を営むためには、貸金業法に基づいて、国や都道府県の登録を受ける必要があります。

登録を受けていない貸金業者は、すべて闇金です。

また貸金業の登録をしていても、出資法の上限(年29.2%)を超える金利で貸付を行っているような違法業者も闇金にあたります。

闇金を利用したことで、悪質な取り立てにあったという事例もたくさん報告されています。

被害にあわないためにも、法外な利息を取られる闇金を利用するのは避けましょう。

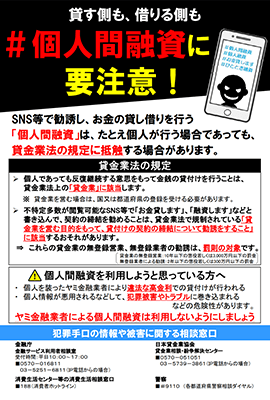

9-2.掲示板やSNSで募集している個人間融資を利用する

掲示板やSNSで「個人間融資」と称して、個人を装って違法な高金利で貸付を行っている業者も存在しています。

給与の買取をうたった「給与ファクタリング」も、闇金が行っている危険な個人間融資の一つです。

個人情報が悪用されるなどのトラブルに巻き込まれる危険性もあるため、絶対に利用しないようにしましょう。

9-3.「クレジットカードの現金化」をうたっている業者を利用する

クレジットカードの現金化とは、次のような方法で現金を手に入れることです。

- クレジットカードで商品券などを買って、すぐに買い取り業者に売ることで現金を得る

- 業者から安い商品を高額で購入し、購入特典として現金のキャッシュバックを受ける

クレジットカードの現金化をうたっている業者のほとんどが、②の方法を採用しています。

次のようなリスクがあるため、消費者庁も注意を呼びかけています。

- クレジットカードが利用停止になる可能性がある

- 「入金されない」「キャンセルできない」などのトラブルが発生している

参考サイト(消費者庁):https://www.fsa.go.jp/policy/

クレジットカードが利用停止になると、これまでに支払った額を一括で請求される可能性があります。

また違法な業者に個人情報を盗まれることもあるので、「クレジットカードの現金化」をうたったサービスの利用は避けましょう。

10.まとめ

お金を借りる方法は、何を重視したいかで選ぶのがおすすめです。

自分に合う項目をチェックして、最適な借入先を見つけましょう。

【今すぐお金を借りたい人】

【低金利でお金を借りたい人】

【事業資金の融資を受けたい個人事業主】

【国や公的機関の融資を受けたい人】

【審査に通りやすいところでお金を借りたい人】

【他社からの借入がある人】

【審査なしでお金を借りたい人】