借用書についてこんな疑問を持っていませんか?

- 「友人や家族とのお金の貸し借りでも借用書って必要?」

- 「借用書ってどうやって作ればいい?」

- 「法的に効力がある借用書って?」

この記事では、借用書の必要性や借用書の正しい書き方について詳しく紹介します。

裁判で証拠として利用できる借用書のテンプレートも掲載しているので、ぜひ参考にしてください。

1.借用書とは何?必要性は?

まずは借用書の必要性や効果、金銭消費貸借契約書との違いについて紹介します。

1-1.借用書とは何のことか

借用書とは、お金や物の貸し借りをした証拠として作成する書面のことです。

口約束だけでも法律上の契約は成立しますが、借用書を作成しておけば次のようなトラブルを避けることができます。

【貸主が遭遇しやすいトラブル】

- 貸したお金を返してもらえない

- 返済日を決めたはずなのに守ってもらえない

【借主が遭遇しやすいトラブル】

- 約束した以上の金利を要求される

- 期日より早く返済を迫られる

借用書を作ることは、貸主だけでなく、借主にとってもメリットがあります。

トラブルを避けるためにも、借用書は必ず作成しておきましょう。

1-2.借用書の効果

借用書には契約書と同じ効力があり、裁判でも「お金を貸した」ことを証明する重要な証拠になります。

例えば、お金を貸したのに「借りていない」と言われた場合、貸主は次の5つを立証しなければなりません。

- 貸した日付

- 誰に貸したか

- いくら貸したか

- 返済期限はいつか

- 利息がある場合は利率

口約束だけではこれらの事実を証明できませんが、借用書が1通あれば貸主は①~⑤のすべてを立証することができます。

また借用書は、借主が覚えのない請求をされた時に「事実と異なる」と主張する証拠としても有効です。

1-3.借用書は誰が書くものか

借用書は、借主が作成して貸主に差し入れる書面です。

つまり「借用書を書く=署名押印をする」のは、借主だけになります。

しかし借用書を準備するのは、貸主でも借主でもどちらでも問題ありません。

そのため貸主が借用書を作成して、借主が署名押印をする形式でもOKです。

1-4.借用書を書いてもらうタイミング

借用書はお金を貸す前に書いてもらって、借用書と引き換えに現金を受け渡すの基本です。

お金の貸し借りがすでに行われている場合は、借用書ではなく「債務承認弁済契約書」という文書を作成することになります。

債務承認弁済契約書は、次のような目的で作成される文書です。

- 契約内容をはっきりさせるため

- 返済計画を見直すため

借用書を書いてもらうタイミングを逃してしまった場合は、「債務承認弁済契約書」を作成しましょう。

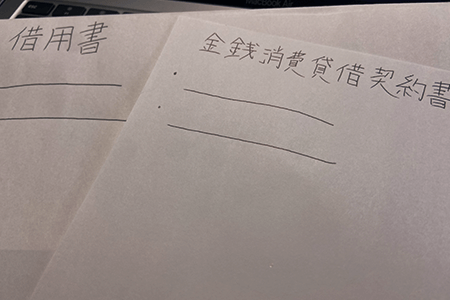

1-5.借用書と金銭消費貸借契約書の違い

借用書と金銭消費貸借契約書には、次のような違いがあります。

借用書と金銭消費貸借契約書の違い

| 主な違い | 借用書 | 金銭消費貸借契約書 |

|---|---|---|

| 作成部数 | 1通 | 2通 |

| 署名押印 | 借主 | 貸主・借主 |

| 保管 | 貸主 | 貸主・借主 |

内容や証拠能力は同じですが、金銭消費貸借契約書は双方が保管するため、改ざんや紛失のリスクが少ないとされています。

借用書も2通作成して、双方が保管しても問題ないので、改ざんや紛失が心配な場合は借用書を2通作成しておくのがおすすめです。

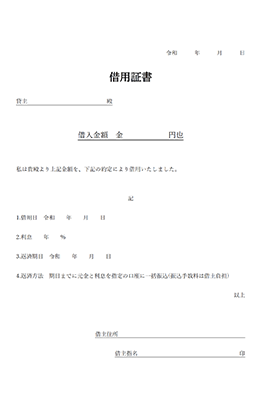

2.法的に有効な借用書の書き方&借用書のテンプレート

借用書のテンプレートに必要事項を記入して、実際に借用書を作成してみましょう。

では法的に有効な借用書を作成するためのポイントを詳しく紹介します。

2-1.相手が制限行為能力者でないことを確認する

次のような制限行為能力者が単独で行った契約は、取り消すことができます。

-

未成年者:2022年4月1日以降は18歳未満

成年被後見人:精神上の障害により判断能力を欠くとして、家庭裁判所から後見開始の審判を受けた人

被保佐人:判断能力が著しく不十分な人

補助人:判断能力が不十分な人

せっかく借用書を作成しても、制限行為能力者やその法定代理人が取り消しを主張すれば、最初に遡って効力が失われてしまいます。

必ず相手が制限行為能力者でないことを確認してから、借用書を作成しましょう。

2-2.違法な内容や一方的に不利になる内容を記載しない

民法90条には「公の秩序又または善良の風俗に反する法律行為は、無効とする」と定められています。

そのため「借金を返せなければ腎臓を売る」などと、借用書に記載しても無効になります。

また「貸主の言うことは何でも聞く」など借主の利益を一方的に害する条項を加えた場合も、消費者契約法10条に反するため無効です。

後でトラブルにならないように、借用書の作成前にはこれらの内容が含まれていないことを確認しておきましょう。

2-3.紙は何でも良いが、消せないペンを使用する

借用書は、どんな紙で作成しても問題ありません。

ただし鉛筆やシャープペンシルなどのすぐ消せるもので書くのはNGです。

改ざんを防ぐためにも、ボールペンや万年筆などの消せないペンを使用しましょう。

2-4.借用書作成日は借用日と同じ日にする

「1.借用日」には、「お金を借りた日」を記載します。

混乱を防ぐためにも、右上の「借用書作成日」も「1.借用日」と同じ日付を記入しておきましょう。

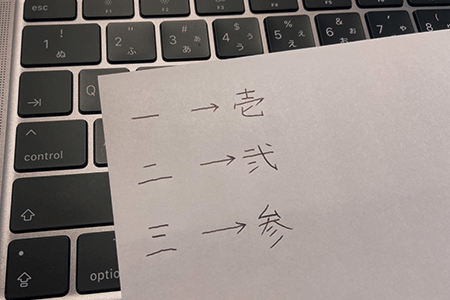

2-5.借入金額は漢数字の大字で間隔を空けずに書く

漢数字の大字(だいじ)は、一、二、三、十などの単純な形の漢数字が、書き換えられるのを防ぐ目的で使用されます。

漢数字の大字

| 漢数字 | 大字 |

|---|---|

| 一 | 壱 |

| 二 | 弐 |

| 三 | 参 |

| 五 | 伍 |

| 十 | 拾 |

| 二十 | 弐拾 |

| 三十 | 参拾 |

| 百 | 佰、陌 |

| 千 | 仟、阡 |

| 万 | 萬 |

| 十万 | 壱拾萬 |

| 百万 | 壱佰萬、壱陌萬 |

アラビア数字や通常の漢数字で記載しても借用書が無効になるわけではありませんが、改ざんされないように間隔を空けず漢数字の大字で書いた方が安心です。

2-6.借入金額が1万円以上なら収入印紙を貼る

1万円以上の借入金額を記載した借用書には、収入印紙を貼る必要があります。

金銭借用証書の契約金額と印紙税額

| 契約金額 | 印紙税額 |

|---|---|

| 1万円未満 | 200円 |

| 10万円以下 | 400円 |

| 10万円を超え50万円以下 | 1千円 |

| 50万円を超え100万円以下 | 2千円 |

| 100万円を超え500万円以下 | 2万円 |

| 500万円を超え1千万円以下 | 1万円 |

| 1千万円を超え5千万円以下 | 2万円 |

| 5千万円を超え1億円以下 | 6万円 |

| 1億円を超え5億円以下 | 10万円 |

| 5億円を超え10億円以下 | 20万円 |

| 10億円を超え50億円以下 | 40万円 |

| 50億円を超えるもの | 60万円 |

| 契約金額の記載のないもの | 200円 |

※参考:国税庁の第1号文書から第4号文書までの印紙税額の一覧表

収入印紙を貼っていない借用書でも法的効力は同じですが、貼り忘れると3倍の過怠税が徴収されることになるので注意が必要です。

また借用書に貼り付けた収入印紙には、消印を押す必要があります。

「収入印紙を貼ったのに消印を忘れた」という場合も、収入印紙と同額の過怠税を支払わなければなりません。

借用書が完成したら、収入印紙と消印を忘れていないかを必ず確認しておきましょう。

2-7.利息や遅延損害金の書き方と法定利率

個人間の金銭消費貸借契約でも、利息を取る場合には借用書に「利息の約定」を記載する必要があります。

利息や遅延損害金の約定がある場合、約定がない場合の書き方は以下の通りです。

【利息や遅延損害金の約定がある場合】

-

利息 年〇%

遅延損害金 年〇%

【利息や遅延損害金の約定がない場合】

-

利息 なし

遅延損害金 なし

遅延損害金は約定がなくても法定利率での請求が可能ですが、利息の約定がない場合は、あとで利息を請求することはできません。

理由は利息と遅延損害金の意味合いに、次のような違いがあるからです。

-

利息:契約期間内に支払うリース料

遅延損害金:期日までに返済されなかったことによる損額賠償金

遅延損害金の法定利率は令和2年4月1日に改正民法が施行され、現在は「年3%・3年ごとに見直しを行う」という規定が適用されています。

改正民法第404条

利息を生ずべき債権について別段の意思表示がないときは、その利率は、その利息が生じた最初の時点における法定利率による。

2 法定利率は、年三パーセントとする。

3 前項の規定にかかわらず、法定利率は、法務省令で定めるところにより三年を一期とし、一期ごとに次項の規定により変動するものとする。

引用元(P.40):https://www.kokusen.go.jp/wko/

利息や遅延損害金は、利息制限法の範囲内で自由に定めることもできます。

上限を超える金利や遅延損害金は無効になるので、必ず利息制限法は守りましょう。

利息や遅延損害金の上限利率については、こちらで詳しく紹介しています。

3.金利・遅延損害金を決めるときの注意点

2-8.返済期日や返済方法は具体的に記載する

返済期日や返済方法は、次のように具体的に書く必要があります。

-

返済期日 令和〇年〇月〇日

返済方法 期日までに元金と利息を指定の口座に一括振込(振込手数料は借主負担)

返済場所を定めなかった場合は、民法484条に従って「債権者(貸主)の現在の住所において弁済する」ことになります。

また分割払いの場合は、支払い方法を「元利均等返済」にするのか「元金均等返済」にするのかも決めておく必要があります。

-

元利均等返済:毎月の返済額が一定になるため計画を立てやすい

元金均等返済:元金が早く減少するため、同じ期間借りた場合は元利均等返済より返済総額が少なくなる

分割払いの返済日についても「毎月〇日」と具体的に記載しておきましょう。

2-9.期限の利益喪失約款

期限の利益とは、「返済期日まではお金を返すのを待ってもらえる」という債務者にとっての利益です。

「期限の利益喪失約款」は、次のように記載します。

期限の利益の喪失

以下の事由が生じた場合は、借主は期限の利益を失い、元本と利息を一括で返済する

- 借主が分割金の支払いを〇回以上怠った時

- 借主が破産、民事再生手続きを申し立た時

- 貸主に通知せず、借主が住所を移転した時

借用書にこの約定がなければ、貸主は借主に残額の一括請求をすることができないので注意が必要です。

例えば100万円の金銭消費貸借契約で、月々5万円ずつの返済に滞納があった場合、期限の利益喪失約款がなければ一括請求ができず、期限が到来した当月分の5万円しか請求できません。

しかし「期限の利益喪失約款」があれば、期限の喪失事由が生じると残額すべての期限が到来するため、全額の一括返済と遅延損害金を請求できるようになります。

借主の同意を得られるなら「期限の利益喪失約款」も追加しておきましょう。

2-10.署名は必ず直筆、実印・印鑑証明があればより安心

借用書の署名は、本人の直筆が原則です。

直筆の署名があれば、筆跡鑑定で本人を特定できます。

印鑑は実印でも認印でも、借用書の効力は変わりません。

より安心してお金の貸し借りをしたいなら、実印で押印し、印鑑証明書を添付してもらいましょう。

2-11.借主と同様に連帯保証人も住所、氏名、押印が必要

連帯保証人がいる場合は、次の3つが必要になります。

- 連帯保証人の住所

- 連帯保証人の氏名

- 連帯保証人の押印

借主と同様に、連帯保証人に直筆で氏名や住所を記入してもらいましょう。

2-12.借用書は原本を2通作成するのが安心

借用書の効力は1通だけでもありますが、改ざんや紛失のリスクを避けるためにも、原本を2通作成しお互い1通ずつ保管しておいた方が安心です。

原本を2通作成した場合は、割印が必要になります。

割印には、借用書に押印した印鑑を使用しましょう。

また収入印紙代を節約したい場合は、原本を1通作成して貸主が保管し、コピーを借主が保管するのも一つの方法です。

カラーコピーをすると、印紙等模造取締法(印紙の模造等禁止)にあたる可能性があるので、収入印紙が貼ってある原本をコピーする場合は白黒を選択しましょう。

3.金利・遅延損害金を決めるときの注意点

金利は利息制限法の上限を超えないように設定する必要があります。

利息制限法によって定められている上限金利

| 元本の金額 | 上限金利 |

|---|---|

| 10万円未満 | 年20% |

| 10万円以上100万円未満 | 年18% |

| 100万円以上 | 年15% |

利息制限法の上限を超える利息は無効に、出資法の上限金利(20%)を超えた場合は刑事罰の対象になります。

また遅延損害金の上限金利は「利息制限法の1.46倍まで」と定められています。

遅延損害金の上限

| 元本の金額 | 上限金利 |

|---|---|

| 10万円未満 | 年29.2% |

| 10万円以上100万円未満 | 年26.28% |

| 100万円以上 | 年21.9% |

遅延損害金は約定がなくても、法定利率の年3%を請求できます。

一方、利息は契約時に定めていなければ、あとで請求することはできません。

利息を請求したい場合は、必ず利息制限法の範囲内で「利息についての約定」を借用書に記載しておきましょう。

4.借用書を作らないとどうなるか

借用書を作らずにお金を貸すと、次のような状況に陥る可能性があります。

- 借用書を作らないと返済義務がなくなる

- 銀行の振込明細だけでは借金の証拠にならない

- 「贈与ではなく貸付」「返済時期の合意」の証拠も必要

では1つずつ詳しく説明します。

4-1.借用書を作らないと返済義務がなくなる

民法587条にも定められている通り、返済を約束して、相手からお金を受け取れば、借用書がなくても金銭消費貸借は成立します。

(民法587条)

消費貸借は、当事者の一方が種類、品質及び数量の同じ物をもって返還をすることを約して相手方から金銭その他の物を受け取ることによって、その効力を生ずる

引用元(P38):https://www.kokusen.go.jp/wko

そのため借用書がなくても、お金の貸し借りがあったことが事実なら、法律上の返済義務がなくなるわけではありません。

しかし返済を要求するためには、「お金の貸し借りをした」という証拠が必要になります。

「貸付があること」の立証責任は、貸主が負う決まりになっています。

借用書を作っておかなければ、お金の貸し借りの事実を立証できず、借主の返済義務がなくなってしまう可能性があるため注意が必要です。

4-2.銀行の振込明細だけでは借金の証拠にならない

貸したお金の返済を請求するためには、貸主は次の3つを証明しなければなりません。

- 金銭の授受があったこと

- 贈与ではなく返済してもらう約束をしていること

- いつまでに返済してもらう約束になっているのか

借用書があれば①~③をすべて立証することができます。

しかし銀行の振込明細で証明できるのは①だけになります。

贈与なのか貸付なのかが判断できないので、銀行の振込明細だけでは借金の証拠にはなりません。

そのため「貸付があること」を立証するためには、他の証拠もあわせて提出する必要があります。

4-3.「贈与ではなく貸付」「返済時期の合意」の証拠も必要

メールやLINEのやり取りに、次のようなメッセージが残っていれば「贈与ではなく貸付」「返済時期の合意」の証拠になります。

-

「お金を貸してもらいたいんだけど、○○銀行に〇円ぐらい振り込んでくれない?」

「今振り込んだ。確認してくれる?」

「ありがとう。振込確認できました。〇月〇日までには返すね。」

電話の録音なども証拠になりますが、証拠が足りなければ貸付があったことを、裁判で認めてもらえない可能性もあります。

お金の貸し借りをする際は、トラブルを避けるためにも、借用書を作っておきましょう。

5.私文書と公文書の違い

借用書は私文書なので、「返済を怠った場合は強制執行する」などと記載しても、強制執行を行うことはできません。

確実に回収したい場合は、公文書である「公正証書」を作成しておくのがおすすめです。

私文書と公文書には次のような違いがあります。

-

私文書:私人が作成した書類(借用書・金銭消費貸借契約書など)

公文書:国や地方公共団体の機関または公務員が職務上作成した文書(公正証書など)

執行認諾約款付の公正証書を作成しておけば、裁判をしなくても強制執行による差押を申し立てることができます。

貸付金額が60万円以上になる場合は、執行認諾約款付の公正証書を作成しておくと安心です。

ただし執行認諾約款付の公正証書を作成するには、公証人手数料5,000円、執行文付与の手数料1,700円などの費用がかかります。

貸付金額が60万円以下なら借用書を作っておいて、返済してもらえない場合は少額訴訟を利用するのがおすすめでです。

6.借金には時効があることに注意する

借金は時効により、5年または10年で消滅します。

2020年4月1日から施行されている改正民法には、債権の消滅について以下のように規定されています。

(債権等の消滅時効)第166条

債権は、次に掲げる場合には、時効によって消滅する。

一 債権者が権利を行使することができることを知った時から五年間行使しないとき。

二 権利を行使することができる時から十年間行使しないとき。

引用元(P.38):https://www.kokusen.go.jp/wko/

つまり貸主が返済を要求する権利は、知らなくても10年、知った時から5年で消滅してしまうということになります。

ただし時効は自動的に成立するわけではなく、借主が「時効だから借金を支払う必要がない」と貸主に対して意思表示することが必要です。

また時効の成立を避けたい貸主は、次のような方法で「時効の中断(更新)・完成猶予」をすることができます。

- 借主に債務の承認をしてもらう(借主に1円でも返済してもらえば時効中断)

- 裁判上の請求により判決が確定する(以降10年間は時効が成立しない時効中断事由)

- 仮執行宣言付支払督促(確定判決と同じ効力がある時効中断事由)

- 差押え、仮差押えの実行(旧法では時効中断事由だったが新法では時効の完成猶予)

- 裁判外の催告(内容証明郵便による請求で時効を6ヶ月遅らせることができる完成猶予(1回しかできない))

①~③は時効中断事由なので、該当すれば時効がリセットされて、その後10年間は時効が成立しません。

時効で債権が消滅してしまう前に、早めに対応するようにしましょう。

7.まとめ

借用書には、裁判になった時の証拠としての効力があります。

家族や親しい友人であっても、お金の貸し借りをする際には、必ず借用書を作っておきましょう。

借用書の書き方については、こちらで詳しく紹介しています。

2.法的に有効な借用書の書き方&借用書のテンプレート